Kultura po bëhet gjithnjë e më lokale, shkruan The Economist

Në festivalin Roskilde, një javë hedoniste muzike dhe kulture që u zhvillua së fundmi në lindje të Danimarkës, programi ishte po aq ndërkombëtar sa gjithmonë, me pjesëmarrjen e grupit Cure (Britani), Addison Rae (SHBA), Jennie nga Blackpink (Koreja e Jugut) dhe dhjetëra artistëve të tjerë, nga Folk Bitch Trio e Australisë deri te Pili Pili Girls të Tanzanisë.

Megjithatë, nëse dëgjoni playlist-at (listë këngësh e përzgjedhur për t’u dëgjuar në një rend të caktuar) personale të këngëve të vizitorëve danezë të festivalit, mund të hasni një kolonë zanore shumë më lokale.

Nëntë nga dhjetë këngët më të dëgjuara në Danimarkë gjatë vitit 2025 ishin nga artistë danezë, që këndonin në gjuhën daneze. Hiti më i madh ishte “Hele Vejen” (“Gjatë gjithë rrugës”), nga artistët danezë Omar dhe Mumle.

Mund të duket befasuese që, në një botë të dominuar nga yje globalë, 6 milionë danezët, shumë prej të cilëve flasin rrjedhshëm anglisht, dëgjojnë kryesisht muzikë vendase. Deri vonë, nuk ishte kjo panorama. Në vitin 2019, vetëm pesë nga 20 këngët më të dëgjuara në Danimarkë ishin në gjuhën daneze. Vitin e kaluar, ky numër ishte rritur në 18.

Një prirje e ngjashme po shfaqet edhe në vende të tjera, si dhe në forma të tjera të argëtimit. Nga Azia deri në Amerikë, klasifikimet muzikore po dominohen gjithnjë e më shumë nga tingujt vendas.

Kompanitë e transmetimit televiziv nga Hollivudi po porosisin më shumë prodhime lokale në tregjet e huaja, duke bërë që konsumi i serialeve amerikane të bjerë. Rrjetet sociale po lidhin të gjithë botën, por deri tani, njerëzit po i përdorin kryesisht për të konsumuar përmbajtje lokale. Dhe ndërsa industria e videolojërave zgjerohet, edhe ajo po përshtatet gjithnjë e më shumë me kulturat lokale.

Për ata që mendonin se globalizimi do të çonte në një monokulturë (një kulturë e vetme, me të njëjtat produkte, shije dhe referenca kulturore, dominon një shoqëri ose një pjesë të madhe të botës, duke lënë pak hapësirë për dallimet lokale dhe kulturore) të zbehtë globale, ku të gjithë do të dëgjonin, shikonin dhe luanin të njëjtat gjëra, rikthimi i kulturës lokale përbën një surprizë.

Audiencat globale ende mund të tërhiqen nga një numër i vogël yjesh dhe ngjarjesh, si Kupa e Botës në futboll për meshkuj, e cila ndiqet nga miliarda njerëz. Megjithatë, këto po bëhen gjithnjë e më shumë përjashtime.

Ndërsa platformat globale të transmetimit depërtojnë në tregje të reja, kultura lokale po tregon qëndrueshmëri të jashtëzakonshme. Dominimi i Amerikës mbi kulturën popullore botërore po zbehet. Madje, në disa raste, teknologjitë e reja po e kthejnë papritur mbrapsht procesin e globalizimit të argëtimit.

Spotify, që këtë vit mbush 20 vjet, ofron praktikisht të gjithë muzikën për këdo që ka një lidhje interneti. Meqenëse përdoruesit mund të dëgjojnë çfarë të duan pa kosto shtesë, yjet më të mëdhenj janë bërë edhe më të mëdhenj.

Shpërndarja globale digjitale ka përshpejtuar famën e këngëtarëve si Taylor Swift, të cilët kanë parë të ardhurat nga të drejtat e autorit të rriten më shpejt se ato të artistëve më poshtë në zinxhirin e industrisë së argëtimit.

Zgjedhja është e jotja

Megjithatë, transmetimi online duket se po sjell edhe një efekt tjetër, më pak të dukshëm. Ndërsa shpërndarja digjitale arrin në më shumë familje dhe më shumë vende, grupi i yjeve më të mëdhenj është bërë më i larmishëm se më parë.

Lista globale e 50 këngëve më të dëgjuara në Spotify vitin e kaluar përfshinte këngë në 16 gjuhë, më shumë se dyfishi i numrit të vitit 2020.

Danezët nuk janë të vetmit që po ecin sipas ritmit të tyre.

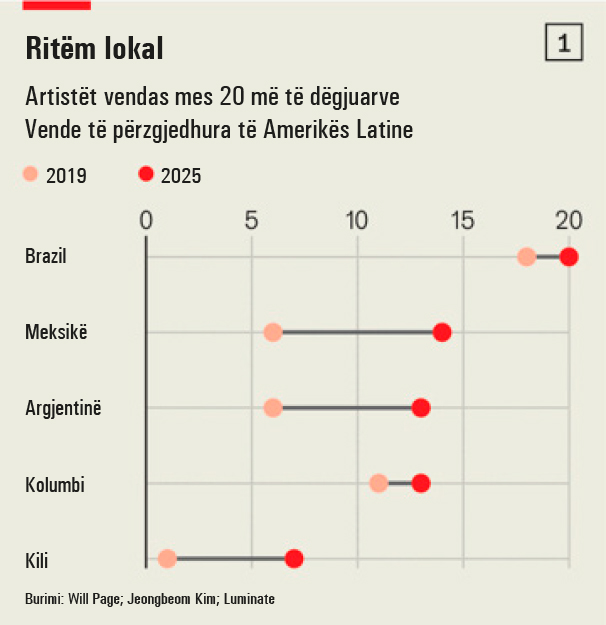

Në vitin 2023, Will Page dhe Chris Dalla Riva vunë në dukje në një studim të publikuar nga London School of Economics se një numër vendesh europiane, përfshirë Francën, Gjermaninë, Italinë dhe Poloninë, kishin parë rritje të numrit të artistëve vendas në listat e dhjetë këngëve më të dëgjuara gjatë dekadës së mëparshme.

Që atëherë, duket se fenomeni është përhapur edhe më tej. Z. Page, ish-ekonomist kryesor i Spotify, vëren se 55% e dëgjimeve të këngëve në 20 më të dëgjuarat në Suedi vitin e kaluar ishin në gjuhën suedeze, nga 29% që ishte kjo peshë në vitin 2019. Në Norvegji, kjo përqindje u rrit nga 13% në 38% gjatë së njëjtës periudhë.

Edhe Amerika Latine ka ndjekur të njëjtën prirje (shih grafikun 1), veçanërisht Brazili.

Në javën e parë të qershorit, 96 nga 100 artistët më të dëgjuar në YouTube Music në këtë vend ishin brazilianë (ndër të huajt përfshiheshin Justin Bieber dhe Michael Jackson). Vitin e kaluar, Tajlanda kishte një listë të dhjetëshes më të dëgjuar plotësisht vendase, ndërsa Indonezia dhe Filipinet kishin secila nga tetë këngë vendase në klasifikimet e tyre.

Në Nigeri, të gjitha këngët e dhjetëshes kryesuese ishin vendase, ndërsa në Afrikën e Jugut nëntë nga dhjetë, sipas IFPI, organizatës që përfaqëson industrinë e muzikës së regjistruar.

Pesha e muzikës në gjuhën hindi në platformat e transmetimit po bie në Indi, por kjo ndodh sepse dëgjuesit po orientohen drejt këngëve edhe më lokale, në gjuhë si malajalam dhe odia (gjuhë rajonale të Indisë), sipas EY, kompanisë së shërbimeve profesionale.

Përjashtime nga kjo prirje drejt lokalizimit mbeten vendet e vogla dhe ato që ndajnë gjuhën me një vend më të madh. Listat muzikore në Irlandë dhe Australi dominohen nga artistë të vendeve të tjera anglishtfolëse, ndërsa ato të Portugalisë, nga artistët brazilianë.

Çfarë po ndodh?

Nga ana e ofertës, teknologjia digjitale ka shembur barrierat e hyrjes që ekzistonin në epokën kur regjistrimi dhe shpërndarja e muzikës kërkonin një marrëveshje me një kompani diskografike.

Në epokën e CD-ve, ekonomitë e shkallës sundonin: ta ktheje një artist relativisht të madh amerikan në një yll global kishte më shumë kuptim financiar sesa të zhvilloje një segment vendas si hip-hopi danez. Transmetimi online u lejon këtyre segmenteve të mbushen me fitim.

Në të njëjtën kohë, ekonomia e industrisë muzikore ka ndryshuar në favor të mbajtjes së saj lokale. Koncertet live, dikur një mënyrë për të nxitur shitjet e CD-ve, janë kthyer në një burim të madh të ardhurash, ndërsa turnetë lokale kushtojnë më pak se udhëtimet nëpër botë.

Artistët priren më shumë se kurrë të kultivojnë “superfans”, fansa shumë të përkushtuar që shpenzojnë shumë për produkte promocionale dhe veprojnë si mini-promovues në rrjetet sociale. Nevoja për të nxitur këtë lloj komuniteti do të thotë se është më mirë të jesh shumë popullor te 6 milionë danezë, sesa pak i njohur te 6 milionë njerëz në nivel global.

Nga ana e kërkesës, dëgjimi i muzikës po udhëhiqet gjithnjë e më shumë nga algoritmet sesa nga përcaktuesit e shijeve në televizion apo radio. Algoritmet kanalizojnë miliarda dëgjime drejt artistëve kryesorë si znj. Swift, por gjithashtu i shtyjnë njerëzit më thellë në segmente specifike.

Prodhuesit e televizionit dhe radios ndonjëherë duket se kanë supozuar se preferencat e dëgjuesve do të ishin më globale nga sa janë realisht. Në vitin 2023, këngët gjermane përbënin vetëm katër nga 100 këngët më të transmetuara në radiot e vendit, por 44 nga 100 këngët më të dëgjuara në platformat streaming, vëren z. Page.

“Në mënyrë ironike, janë këto tregje të parregulluara që kanë arritur atë që ndërhyrjet në tregjet e rregulluara nuk ia dolën ta bëjnë”, thotë ai. “Dukshmërinë vendase”.

Kompanitë globale po përshtaten. Në dy vitet e fundit, Sony Music ka hapur zyra në Greqi, Republikën Çeke dhe Dubai, si dhe ka arritur marrëveshje me kompani diskografike të fokusuara te tregjet lokale në Gjermani, Danimarkë dhe Francë. Universal ka investuar në katalogë lokalë, si RS Group, koleksioni i dytë më i madh muzikor në Tajlandë.

Warner Music ka punësuar më shumë zbulues talentesh në vende si Meksika. Drejtuesi lokal i kompanisë atje, Rubén Abraham, është zotuar të mos e “tropikalizojë” muzikën meksikane për eksport, duke argumentuar se “kur themeli është autentik, muzika lidhet me publikun shumë përtej territorit të saj fillestar”.

Ashtu siç e kërkon publiku

Drejtuesit e televizioneve kanë nxjerrë përfundime të ngjashme. Në fazat e hershme të zgjerimit të saj global, Netflix pati një periudhë të shkurtër kur u përpoq të krijonte seriale universale. “Marco Polo” (2014) dramatizonte aventurat aziatike të eksploratorit venecian. “Sense8” (2015) ndiqte historinë e tetë të panjohurve nga e gjithë bota, të lidhur psikikisht me njëri-tjetrin (ose të paktën nga tregjet kryesore të transmetimit online).

Këto prodhime nuk arritën të godisnin në shenjë. “Ajo që kupton është se, ndoshta, nuk ekziston një serial global”, thotë Larry Tanz, drejtuesi i përmbajtjes së Netflix për Europën, Lindjen e Mesme dhe Afrikën.

Kompania pa se “kur përpiqemi të krijojmë gjëra për të gjithë, ndoshta kjo nuk do të funksionojë në afat të gjatë”.

Në vend të kësaj, ajo është orientuar drejt historive tejet lokale, të synuara për audiencat vendase. “1670”, një komedi në stilin e Monty Python, e vendosur në Poloninë e shekullit XVII, mund t’i ketë hutuar drejtuesit në Los Anxhelos, por ekipi lokal i Netflix që porosit përmbajtje e kuptoi atë dhe seriali është kthyer në një sukses polak.

“Troll” është një histori shumë norvegjeze për përbindësha në male. Serialet ruajnë autenticitetin me ndihmën e drejtuesve lokalë, kompania ka një duzinë zyrash në Europë dhe Afrikë, si dhe përmes testimit lokal. Prodhimet testohen tek abonentët e Netflix në vetë vendin, jo tek audienca testuese në kinema në Kaliforni.

Platformat e tjera streaming po bëjnë thuajse të njëjtën gjë. Amazon ka bërë investime të mëdha në Amerikën Latine. Warner Bros porositi seriale lokale përpara lançimit të shërbimeve streaming në Itali, Gjermani dhe Turqi këtë vit.

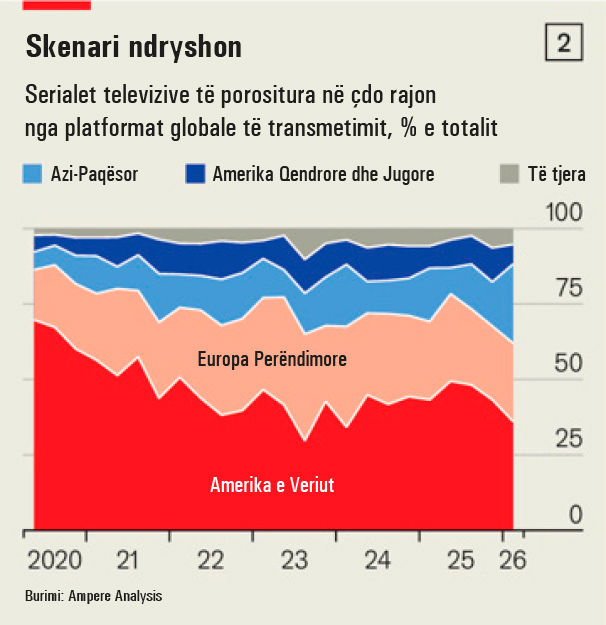

Ndërsa gjashtë vite më parë 70% e serialeve të porositura nga platformat globale streaming ishin nga Amerika e Veriut, në tremujorin e parë të këtij viti kjo peshë ishte vetëm 36%, sipas Ampere Analysis, një kompani kërkimore (shih grafikun 2).

Sipas vlerësimeve të Ampere, vitin e kaluar Netflix prodhoi për herë të parë më shumë seriale në gjuhë të huaja sesa në anglisht.

Ndërsa platformat streaming (të transmetimit) depërtojnë më thellë në tregjet e huaja, serialet lokale i ndihmojnë të arrijnë abonentë përtej elitave që mund të ishin mjaftuar me prodhimet amerikane. Ato janë gjithashtu më të lira për t’u prodhuar.

Me një buxhet të raportuar prej 6.3 milionë dollarësh, “Troll” ishte një prodhim luksoz sipas standardeve norvegjeze, por një kosto e ulët sipas standardeve amerikane. Z. Tanz thotë se shumica e prodhimeve buxhetohen në mënyrë të tillë që të jenë financiarisht të suksesshme, edhe nëse nuk përhapen shumë përtej tregut të tyre lokal.

Ashtu si në industrinë e muzikës, drejtuesit kanë arritur në përfundimin se mënyra më e mirë për të krijuar një sukses global është të prodhosh diçka autentikisht lokale. “Adolescence” u ndoq me një frymë në të gjithë botën pikërisht për shkak të karakterit të tij thellësisht britanik, dhe jo pavarësisht tij, argumenton z. Tanz.

Ai thotë se të dhënat e Netflix tregojnë se asnjë sukses global nuk lind pa qenë më parë jashtëzakonisht popullor në vendin e origjinës. “Duhet të kesh një bërthamë që digjet fort”, jo “flakë të vakëta të shpërndara gjithandej”, thotë ai. Edhe serialet kanë nevojë për “superfans”, ashtu si muzikantët.

Rezultati është se shikuesit po konsumojnë më pak argëtim amerikan. Pesha e serialeve amerikane në kërkesën globale për seriale televizive ra nga 51% në vitin 2022 në 42% vitin e kaluar, sipas llogaritjeve të Parrot Analytics, që mat kërkesën bazuar në shikime, kërkime dhe ndërveprime në rrjetet sociale.

Në vendet mjaftueshëm të mëdha për të tërhequr investime nga platformat streaming, konsumi i prodhimeve lokale po rritet. Digital i, një kompani e të dhënave, gjen se në Netflix dhe Amazon Prime, pesha e përmbajtjes lokale në audiencë u rrit nga 28% në vitin 2021 në 39% në vitin 2025 në Spanjë, dhe nga 14% në 20% në Britani.

Sipas matjeve të saj, nëntë nga dhjetë serialet ose filmat më të ndjekur në Netflix në Japoni dhe Korenë e Jugut vitin e kaluar ishin prodhime vendase.

Ashtu si në muzikë, vendet që ndajnë të njëjtën gjuhë me një fqinj më të madh e kanë më të vështirë. Përmbajtja lokale përbën më pak se 4% të shikimeve në Netflix në Australi, sipas Digital i; edhe Kanadaja ka një përqindje të ngjashme.

Vitin e kaluar, Australia njoftoi një kërkesë të re që platformat streaming të shpenzojnë një minimum të caktuar për përmbajtje lokale; Bashkimi Europian ka një rregull të ngjashëm.

Prirja drejt lokalizimit nuk është aq universale sa në industrinë e muzikës, pasi prodhimi i një seriali televiziv kushton shumë më tepër sesa regjistrimi i një kënge.

Netflix krenohet se ka prodhuar seriale në më shumë se 50 vende, por kjo do të thotë se mbeten ende rreth 150 të tjera. Midis viteve 2022 dhe 2025, 89% e vendeve panë një rritje të peshës së kërkesës për seriale nga vende të huaja të tjera përveç Amerikës, sipas Christofer Hamilton nga Parrot. “Roli dominues i Amerikës si furnizues i përmbajtjes për botën po zbehet”, thotë ai.

Për të kuptuar se ku mund të shkojnë gjërat në të ardhmen, mjafton të shihen videot e krijuara nga përdoruesit në rrjetet sociale. Platformat si YouTube tashmë ofrojnë orë të tëra përmbajtjeje nga çdo vend i botës.

Megjithatë, modelet e konsumit duket se mbeten fort lokale. Alexandre Goncalves dhe Yee Man Margaret Ng nga Universiteti i Illinois analizuan listat e videove “trending” (videot që bëhen më të njohura në një periudhë të caktuar) në YouTube në 104 vende midis viteve 2022 dhe 2025.

Nga 726,627 videot që u përfshinë në këto lista, tre të katërtat u bënë virale vetëm në një vend. Arritja e një audience vërtet globale ishte pothuajse e padëgjuar: vetëm tre video u bënë virale kudo (një prezantim produkti nga Apple, një konkurs i MrBeast dhe një videoklip i Blackpink).

Ashtu si në muzikë, konsumi duket se po lokalizohet edhe në nivele nënkombëtare. Ashish Pherwani nga EY raporton se në Indi, ku rreth 95% e përmbajtjes së konsumuar në YouTube është në gjuhën indiane, më shumë se gjysma e përmbajtjes së prodhuar në vend është në gjuhë të tjera përveç hindishtes.

Mund të ndjekësh rrugën tënde

Si media më e re masive e argëtimit, industria e videolojërave ka ndryshuar më shumë se çdo sektor tjetër vitet e fundit. Një brez më parë, lojërat shiteshin në kuti për një audiencë të kufizuar të rinjsh që luanin në pajisje të shtrenjta.

Sot ato shpërndahen në mënyrë digjitale, shpesh falas, për një audiencë masive lojtarësh që përdorin telefonat inteligjentë. Mbi 3.5 miliardë njerëz luajnë videolojëra, një numër që është dyfishuar në pak më shumë se një dekadë.

Me më shumë lojtarë dhe me shpërndarje më të lirë kanë ardhur edhe shumë më tepër tituj. Në gjashtë vitet deri në 2025, numri vjetor i lojërave të reja për PC u rrit më shumë se dyfish, sipas Matthew Ball, i emëruar së fundmi drejtor strategjie në Xbox, divizioni i lojërave i Microsoft.

Rritja e kohës së kaluar duke luajtur është orientuar kryesisht drejt numrit të madh të lojërave më të vogla. Midis viteve 2022 dhe 2025, koha e kaluar në 20 lojërat më të njohura për PC ra me 1%, ndërsa koha e kaluar në lojërat jashtë këtij grupi u rrit me 44%, sipas llogaritjeve të Newzoo, një kompani analitike.

Pavarësisht këtij zgjerimi të ofertës, lojërat në PC dhe konsola mbeten relativisht të ngjashme nga një vend në tjetrin. Tituj si “Fortnite”, “Roblox” dhe “Minecraft” gjenden në listat e dhjetë lojërave më të luajtura në Amerikë dhe Europë. Megjithatë, në telefonat celularë, që kanë një audiencë shumë më të madhe, shijet rajonale bëhen më të dukshme.

Të dhënat nga Sensor Tower, që monitoron përdorimin e aplikacioneve, tregojnë se në pesë tregjet më të mëdha të lojërave – SHBA, Kinë, Japoni, Britani dhe Koreja e Jugut – asnjë lojë e vetme nuk figuronte në dhjetëshen më të përdorur në të gjitha vendet vitin e kaluar (sipas përdoruesve mujorë).

Listat e dhjetë lojërave më të përdorura në këto vende përfshinin gjithsej 34 tituj të ndryshëm. Disa vende kishin lojëra shumë specifike nga pikëpamja kulturore. Dhjetëshja e Indisë përfshinte një lojë të bazuar në carrom, një lojë tavoline shumë popullore në nënkontinentin indian.

Lojërat specifike për secilin vend ndihmohen edhe nga dyqanet e aplikacioneve të Apple dhe Google, të cilat ofrojnë rekomandime sipas vendeve, thotë Manu Rosier nga Newzoo. Ndërsa audienca e lojërave në PC dhe në pajisje të posaçme për videolojëra (konsola) në shumicën e tregjeve në zhvillim mbetet e kufizuar për të justifikuar krijimin e titujve lokalë, përhapja masive e telefonave inteligjentë bën që “projektimi me fokus fillimisht rajonin të shpërblehet”, thotë ai.

Garena, kompania me bazë në Singapor që zhvilloi “Free Fire”, e ka shfrytëzuar këtë avantazh. Kjo lojë e zhanrit “last-shooter-standing” luhet relativisht pak në SHBA dhe Europë, ku parapëlqehet “Fortnite”.

Por falë popullaritetit të saj të madh në Azi dhe Amerikën Latine, vitin e kaluar “Free Fire” kishte më shumë përdorues në nivel global se çdo lojë tjetër për celular, përveç Roblox, sipas Sensor Tower.

Loja është përshtatur për t’iu përgjigjur sfidave të tregjeve në zhvillim, thotë Garena. Ajo është optimizuar për pajisje më të lira, me hapësirë më të kufizuar ruajtjeje dhe fuqi më të ulët përpunimi.

(Programuesit bënë ndryshime pasi një lojtar në Meksikë u tregoi se detyrohej të luante pranë një ventilatori për të ftohur telefonin e tij.) Shumë lojtarë në këto rajone nuk kanë karta krediti apo llogari bankare, ndaj Garena krijoi alternativa si kartat e parapaguara dhe pagesat përmes operatorëve telefonikë.

Garena ka përshtatur gjithashtu përmbajtjen sipas shijeve lokale. Ndërsa “Fortnite” organizon evente të veçanta kryesisht gjatë festave perëndimore si Halloween dhe Krishtlindjet, si dhe përfshin elemente nga filma si “Back to the Future”, “Free Fire” organizon aktivitete të ngjashme të orientuara drejt pjesëve të tjera të botës.

Vitin e kaluar, kompania festoi 50-vjetorin e “Sholay”, një film klasik i Bollywood-it, duke futur në lojë elemente të frymëzuara nga filmi.

Ajo organizon evente të lidhura me Karnavalin e Rios, Diwalin dhe Ramazanin (ku lojtarët mund të japin lëmoshë duke përmbushur sfida brenda lojës).

Stafi lokal në secilin vend identifikon fenomenet që bëhen virale. Vitin e kaluar, kur një video e një djali që kërcente në pjesën e përparme të një varke garash në Indonezi u përhap me shpejtësi në TikTok, “Free Fire” u dha lojtarëve mundësinë të kryenin të njëjtën valle brenda lojës.

“Supozimi se prodhuesit amerikanë të lojërave do të vazhdonin pafundësisht të përcaktonin rregullat e argëtimit interaktiv global – në aspektin kulturor, tregtar dhe teknologjik – nuk qëndron më”, shkroi së fundmi Joost van Dreunen nga Stern School of Business në New York University, në një ese mbi rënien e “Fortnite”. “Audiencat që ata krijuan po largohen. Dhe konkurrentët që ata i shpërfillën po u marrin tregun.”

Kryesorja mes konkurrentëve që po marrin tregun është Kina. Prodhuesit kinezë të lojërave e kanë rritur pjesën e tyre në tregun jashtë Kinës nga 10.7% në 14% gjatë gjashtë viteve të fundit.

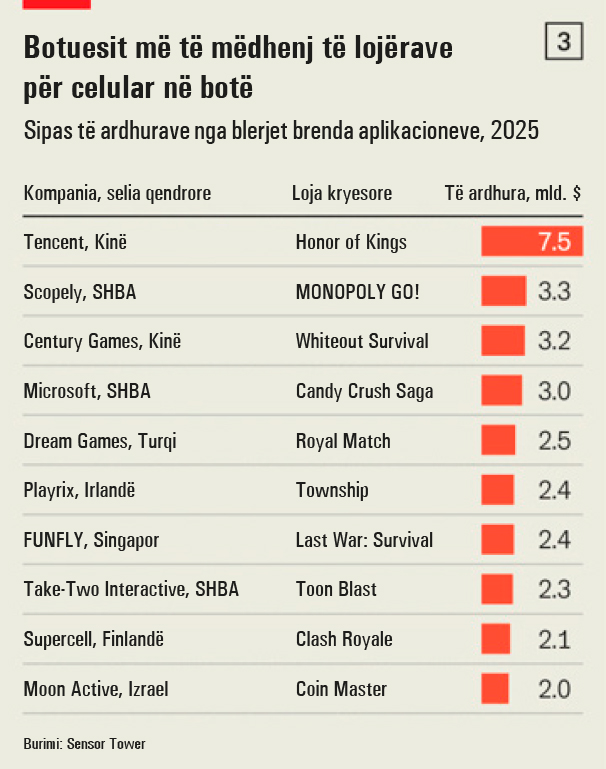

Krijuesit kinezë “kanë pushtuar me shpejtësi botën e lojërave për celularë”, thotë Sam Aune nga Sensor Tower, e cila rendit dy kompani kineze në tre vendet e para globalisht për të ardhurat nga blerjet brenda aplikacioneve (shih grafikun 3).

Z. Aune ka përllogaritur lojërat për celularë me të ardhurat më të larta deri tani këtë vit në dhjetë tregjet më të mëdha. Dy tituj të prodhuar në Kinë, “Kingshot”, një lojë strategjie, dhe “Gossip Harbor”, një lojë puzzle, janë në dhjetëshen kryesuese në tetë vende.

Megjithatë, deri tani, fuqia e Kinës në tregun e lojërave nuk është shoqëruar me përhapjen e ndjeshme të kulturës kineze. Në fakt, për të pasur sukses jashtë vendit, kijuesve kinezë u është dashur të shpikin lojëra krejt të ndryshme nga ato që shesin në tregun vendas.

Nëntë nga dhjetë lojërat kryesore në Kinë nuk gjenden në dhjetëshen e asnjë tregu tjetër të madh, thotë z. Aune. Shumica e tyre gjenerojnë pothuajse të gjitha të ardhurat brenda vendit.

Shumë nga sukseset jashtë Kinës kanë adoptuar lirshëm kulturën e tregjeve që synojnë: “Kingshot” (një lojë strategjie) duket e vendosur në Europën mesjetare, ndërsa personazhet dhe mjedisi i “Gossip Harbor” (një lojë puzzle me histori dhe personazhe të stilit amerikan) të kujtojnë Amerikën.

Në muzikë, video dhe argëtim interaktiv, platformat globale të teknologjisë e kanë bërë më të lehtë se kurrë shpërndarjen e përmbajtjes argëtuese në mbarë botën. Megjithatë, bollëku i madh i përmbajtjes që këto platforma kanë ndihmuar të krijohet do të thotë se, më shumë se kurrë, audiencat globale janë në gjendje të afirmojnë preferenca qartësisht lokale.

The post Fundi i monokulturës appeared first on Revista Monitor.