Si do të plotësohet DIVA për herë të parë për të përfituar kompensimin për arsimin

Nga data 22 Janar është hapur sistemi e-Tax për plotësimin dhe dorëzimin e Deklaratës Vjetore të të Ardhurave Individuale.

Risia e këtij viti është plotësimi i DIVA-s edhe nga individë që nuk e kanë detyrim plotësimin, por që kanë fëmijë të moshës nën 18 vjeç dhe do të përfitojnë kompensimin për arsimin nga rillogaritja e tatimit, pas zbritjeve të shpenzimeve me vlerë 48 mijë lekë në vit (kjo përfitohet nga çdo individ pavarësisht nivelit të të ardhurave) dhe 100 mijë lekë në vit (vetëm nga individët me të ardhura deri 1.2 mln lekë në vit).

Monitor sqaron hap pas hapi të gjithë procedurat që duhet të ndjekin individët që kërkojnë të plotësojnë DIVA-n për herë të parë me qëllim përfitimin e kompensimit.

Vlera e kompesimit do të llogaritet automatikisht nga sistemi e-Tax dhe nuk do të ngarkohet asnjë dokumentacion. Dokumentacioni do të ruhet nëse do të kërkohet nga tatimet.

Në fund të plotësimit të deklaratës kush do të rezultojë me tatim të mbipaguar, që është kompensimi, do të duhet të dorëzojë një kërkesë në Drejtoritë Rajonale të Tatimeve për t’iu kthyer mbrapsht. Procedurat për plotësimin e kërkesës pritet të sqarohen nëpërmjet një udhëzimi nga tatimet.

Si plotësohet për herë të parë DIVA

Për individët që do të deklarojnë DIVA për herë të parë fillimisht duhen të regjistrohen elektronikisht në https://www.tatime.gov.al

Për të dyja kategoritë si individët që plotësojnë për herë të parë DIVA dhe ata që e kanë plotësuar më parë në faqen e tatimeve do të zgjidhin moduli e-Shërbime.

Më do të logohet te rubrika INDIVID duke vendosur kredencialet, numrin personal të identifikimit dhe fjalëkalimin, nëpërmjet e-Albania.

Në menunë Deklarata do të përzgjidhet rubrika Tatimi mbi të ardhurat personale, ku do të klikohet mbi tab Krijo deklaratë, duke klikuar mbi periudhën 2025, janar-dhjetor.

Menjëherë pas kësaj do të shfaqet Deklarata Individuale e të Ardhurave.

Deklarata DIVA 2025, gjenerohet e paraplotësuar automatikisht me të dhënat e të ardhurave vjetore bruto nga pagat apo shpërblimet nga marrëdhëniet e punësimit për individët, si edhe me përllogaritjen e Tatimit mbi të ardhurat nga Punësimi.

Afati për plotësimin dhe dorëzimin e DIVA është deri më 31 Mars 2026.

Detyrimin për plotësimin e Deklaratës Vjetore të të Ardhurave e kanë individët me të ardhura mbi 1.2 mln lekë në vit, të dypunësuarit dhe ata që kanë krijuar të ardhura të padeklaruar mbi 50 mijë lekë në vit nga qiraja, honorarë etj.

Risi janë plotësimi i DIVA-s nga individët që kërkojnë të përfitojnë kompensimin e fëmijëve.

Pra me qëllim përfitimin e kompensimit për arsimin e fëmijëve DIVA mund të plotësohet edhe nëse nuk ke detyrimin, pra edhe nga individë me të ardhura nën 1.2 mln lekë në vit.

Kompensimi për fëmijët do të përfitohet nga individët që do të dalin me tatim të mbipaguar, pra nga rillogaritja e tatimit pas zbritjes së shpenzimeve nga baza e tatueshme.

Diferenca e tatimit vjetor të paguar gjatë 2025, nga rillogaritja e tatimit, pas zbritjes së bazës së

tatueshme të shpenzimeve 48 mijë lekë në vit, pavarësisht nivelit të ardhurave dhe 100 mijë lekë nëse të ardhurat janë deri në 1,2 mln lekë, do jepet si kompensim për fëmijët.

Vlera e kompensimit llogaritet automatikisht nga sistemi. Sistemi e-Tax, e llogarit automatikisht vlerën e kompensimit, pasi bëhet deklarimi I të ardhurave, edhe për ata individë që se kanë detyrimin ta bëjnë.

Në total administrata tatimore llogarit se fondi për kompensimin do të jetë me vlerë 15 mln Euro.

RUBRIKAT E PLOTA TË DIVA-S

SEKSIONI A: TË DHËNA IDENTIFIKUESE

(3/4) REZIDENT NË REPUBLIKËN E SHQIPËRISË Po Jo

TË DHËNA IDENTIFIKUESE PËR INDIVIDIN

(5) Emri

Atësia

Mbiemri

Gjinia: M, F

(6) Numri i identifikimit personal sipas letërnjoftimit të deklaruesit

(7) Adresa Kryesore:

(8) Qyteti/Komuna/Rrethi: Tirane

(9) Statusi i Deklaruesit

i/e martuari/e martuar me fëmijëbeqar/ei/e vei/e divorcuarkryefamiljar/e

Të DHËNA PLOTËSUESE PËR INDIVIDIN

(10) Telefoni

Cel.

Posta Elektronike (e-mail)

(11) Të dhëna mbi pronësinë e banesës kryesore: a) në pronësi b) me qira c) falas nga pronarid) të tjera

(12) Emër/ Mbiemër i pronarit

Adresa

ADRESA E BANIMIT NËSE ËSHTË E NDRYSHME NGA ADRESA E TË DHËNAVE IDENTIFIKUESE

(13) Adresa

(14) Nr. Tel:

Cel.

Posta Elektronike (e-mail)

(15) Të dhëna mbi pronësinë e banesës ku jeton: a) në pronësi, b) me qira, c) falas nga pronari, d) të tjera

(16) Emri /Mbiemri i pronarit

Adresa

PERSONA NË KUJDESTARINË E DEKLARUESIT

(17) Persona nën kujdestarinë e deklaruesit gjithsej

Numri i personave brenda familjes në kujdestari

Të tjerë persona në kujdestari

FËMIJË NËN MOSHËN 18 VJEÇ

(18)Numri i fëmijëve në ngarkim të deklaruesit nën moshën 18 vjeç (Plotësohet nga prindi që ka të ardhurat vjetore me të larta në familje)

SEKSIONI B : TË DHËNA PËR LLOGARITJEN E TATIMIT

TE ARDHURAT BRUTO

(3) Të ardhurat bruto nga marrëdhëniet e punësimit

(4) Të ardhurat bruto nga marrëdhëniet e ngjashme me punësimin por që nuk konsiderohen nga marrëdhëniet e punësimit

(5) Të ardhurat bruto nga dividendi

(6) Të ardhurat bruto nga qiraja

(7) Kthimi i investimit nga skemat e sigurimit të jetës dhe/ose pensionit privat

(8) Të ardhurat bruto nga interesat bankare

(9) Fitimi kapital i krijuar nga investimet në tituj

(10) Fitimi kapital i tatueshëm i krijuar nga kalimi i së drejtës së pronësisë së pasurisë së luajtshme

(11) Shuma bruto të fituara nga lotari apo lojra të tjera të fatit

(12) Të ardhurat bruto nga pasuria intelektuale, liçensa, të drejta ekskluzive dhe pasuri të tjera që përbëhen vetëm nga të drejta dhe që nuk kanë formë fizike

(13) Fitime kapitale nga kalimi i së drejtës së pronësisë së pasurisë së paluajtshme nëpërmjet shitjes

(14) Fitime kapitale nga kalimi i së drejtës së pronësisë së pasurisë së paluajtshme nëpërmjet dhurimit tek trashëgimtarët ligjorë të përjashtuar nga tatimi ose deri në vlerën 5,000,000 lekë

(15) Fitime kapitale të tatueshme nga kalimi i së drejtës së pronësisë së pasurisë së paluajtshme nëpërmjet dhurimit

(16) Fitime kapitale nga kalimi i së drejtës së pronësisë së pasurisë së paluajtshme nëpërmjet trashëgimisë tek trashëgimtarët ligjorë të përjashtuar nga tatimi ose deri në vlerën 5,000,000 lekë

(17) Fitime kapitale të tatueshme nga kalimi i së drejtës së pronësisë së pasurisë së paluajtshme nëpërmjet trashëgimisë

(18) Të ardhura nga nxjerrja apo përfitimi i mjeteve virtuale

(19) Të ardhura nga transaksionet me mjetet virtuale

(20) Të ardhura bruto të tjera të papërmendura më lart të realizuara brenda territorit të Republikës së Shqipërisë

(21) Të ardhura bruto të tjera të papërmendura më lart të realizuara jashte territorit të Republikës së Shqipërisë

(22) Të ardhura bruto të tjera përjashtuara nga tatimi

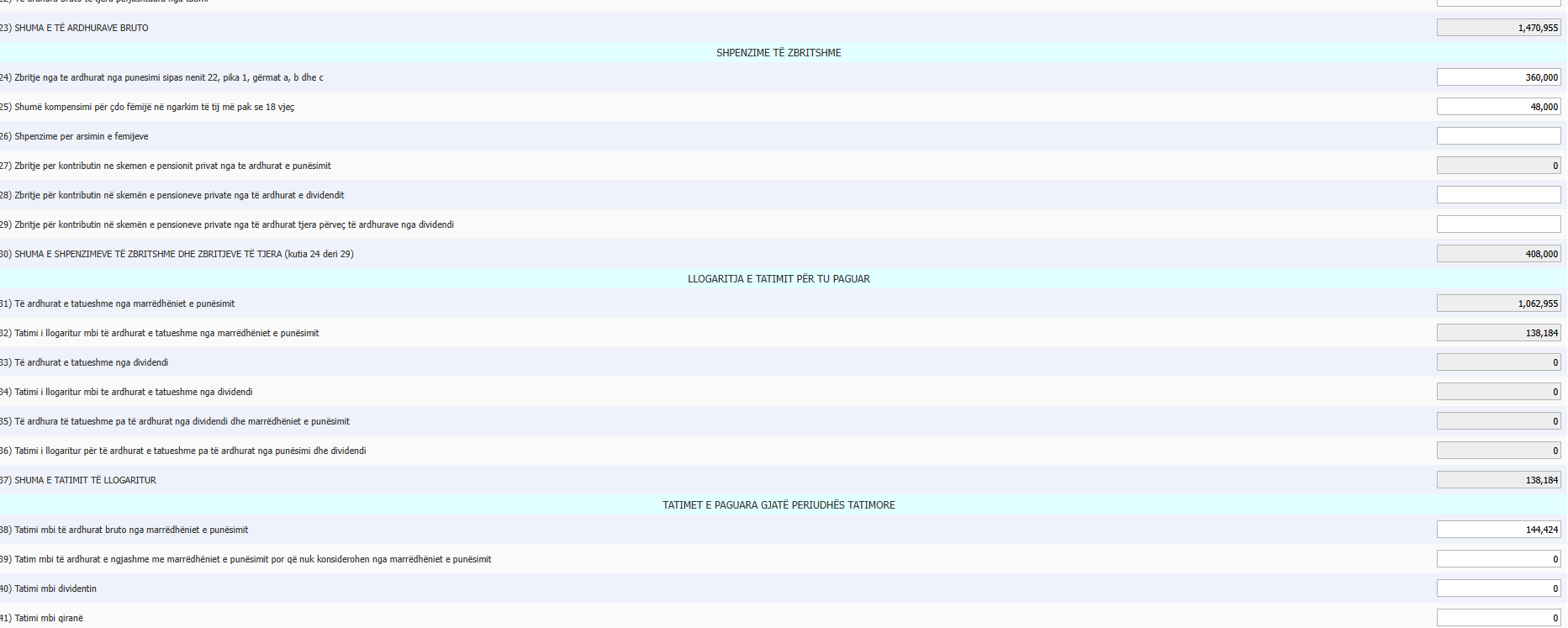

(23) SHUMA E TË ARDHURAVE BRUTO

SHPENZIME TË ZBRITSHME

(24) Zbritje nga te ardhurat nga punesimi sipas nenit 22, pika 1, gërmat a, b dhe c

(25) Shumë kompensimi për çdo fëmijë në ngarkim të tij më pak se 18 vjeç

(26) Shpenzime për arsimin e fëmijëve

(27) Zbritje për kontributin ne skemën e pensionit privat nga te ardhurat e punësimit

(28) Zbritje për kontributin në skemën e pensioneve private nga të ardhurat e dividendit

(29) Zbritje për kontributin në skemën e pensioneve private nga të ardhurat tjera përveç të ardhurave nga dividendi

(30) SHUMA E SHPENZIMEVE TË ZBRITSHME DHE ZBRITJEVE TË TJERA (kutia 24 deri 29)

LLOGARITJA E TATIMIT PËR TU PAGUAR

(31) Të ardhurat e tatueshme nga marrëdhëniet e punësimit

(32) Tatimi i llogaritur mbi të ardhurat e tatueshme nga marrëdhëniet e punësimit

(33) Të ardhurat e tatueshme nga dividendi

(34) Tatimi i llogaritur mbi te ardhurat e tatueshme nga dividendi

(35) Të ardhura të tatueshme pa të ardhurat nga dividendi dhe marrëdhëniet e punësimit

(36) Tatimi i llogaritur për të ardhurat e tatueshme pa të ardhurat nga punësimi dhe dividendi

(37) SHUMA E TATIMIT TË LLOGARITUR

TATIMET E PAGUARA GJATË PERIUDHËS TATIMORE

(38) Tatimi mbi të ardhurat bruto nga marrëdhëniet e punësimit

(39) Tatim mbi të ardhurat e ngjashme me marrëdhëniet e punësimit por që nuk konsiderohen nga marrëdhëniet e punësimit

(40) Tatimi mbi dividentin

(41) Tatimi mbi qiranë

(42) Tatimi mbi fitimet kapitale të realizuara nga skemat e sigurimit të jetës dhe/ose pensionit privat

(43) Tatimi mbi interesat bankare

(44) Tatimet mbi fitimet kapitale të krijuara nga investimet në tituj

(45) Tatimet mbi fitimet kapitale të tatueshme nga kalimi i së drejtës së pronësisë së pasurisë së luajtshme

(46) Tatimi mbi fitimet nga lotaritë apo lojrat e tjera të fatit

(47) Tatimi mbi të ardhurat bruto nga të ardhurat nga pasuria intelektuale, liçensa, të drejta ekskluzive dhe pasuri të tjera që përbëhen vetëm nga të drejta dhe që nuk kanë formë fizike

(48) Tatimi mbi fitimet kapitale nga tjetërsimi i pasurisë së paluajtshme nëpërmjet shitjes

(49) Tatimi mbi fitimet kapitale të tatueshme nga tjetërsimi i pasurisë së paluajtshme nëpërmjet dhurimit

(50) Tatimi mbi fitimet kapitale të tatueshme nga tjetërsimi i pasurisë së paluajtshme nëpërmjet trashëgimisë

(51) Tatimi mbi të ardhurat nga nxjerrja apo përfitimi i mjeteve virtuale

(52) Tatimi mbi të ardhura nga transaksionet me mjetet virtuale

(53) Tatimi mbi të ardhura të tjera të pa përmenduara më lart të realizuara brenda territorit të R. Sh

(54) Tatimi i llogaritur dhe i paguar mbi të ardhurat bruto të realizuara jashtë territorit të Republikës së Shqipërisë

(55) Kreditimi i tatimit të huaj

(56) SHUMA E TATIMIT TË PAGUAR

(57) TATIMI I MBIPAGUAR

(58) TATIMI I DETYRUAR PËR T’U PAGUAR

https://monitor.al/hapet-aplikimi-per-diva-e-tax-llogarit-automatikisht-kompensimin-e-arsimit/

The post Si do të plotësohet DIVA për herë të parë për të përfituar kompensimin për arsimin appeared first on Revista Monitor.