Nga turizmi i pikut tek ai katërsezonal. A kemi sistem, standarde dhe siguri për dimrin?

Gjergj Kota

Shqipëria me dy sezone: gushti që gumëzhin, janari që hesht

Në kulmin e gushtit, bregdeti shqiptar gumëzhin si një qytet i përkohshëm. Durrësi, Vlora, Saranda me rrugë të ngjeshura, parkime të improvizuara dhe plazhe që e humbin dallimin mes rërës dhe turmave.

Në ato ditë të nxehta, turizmi kthehet në stres-test. Një vend që e do vëmendjen, por që shpesh i mungon kapaciteti për ta menaxhuar pa humbur dinjitetin e vet. Dhe pastaj vjen janari.

Fshatra malorë si Thethi apo Voskopoja mbulohen nga bora dhe qetësia, bujtinat hapin dyer kryesisht fundjavave, ndërsa pjesa tjetër e javës kalon me një lloj pritjeje të tipit “po ra borë mirë, po s’ra, prapë mirë”.

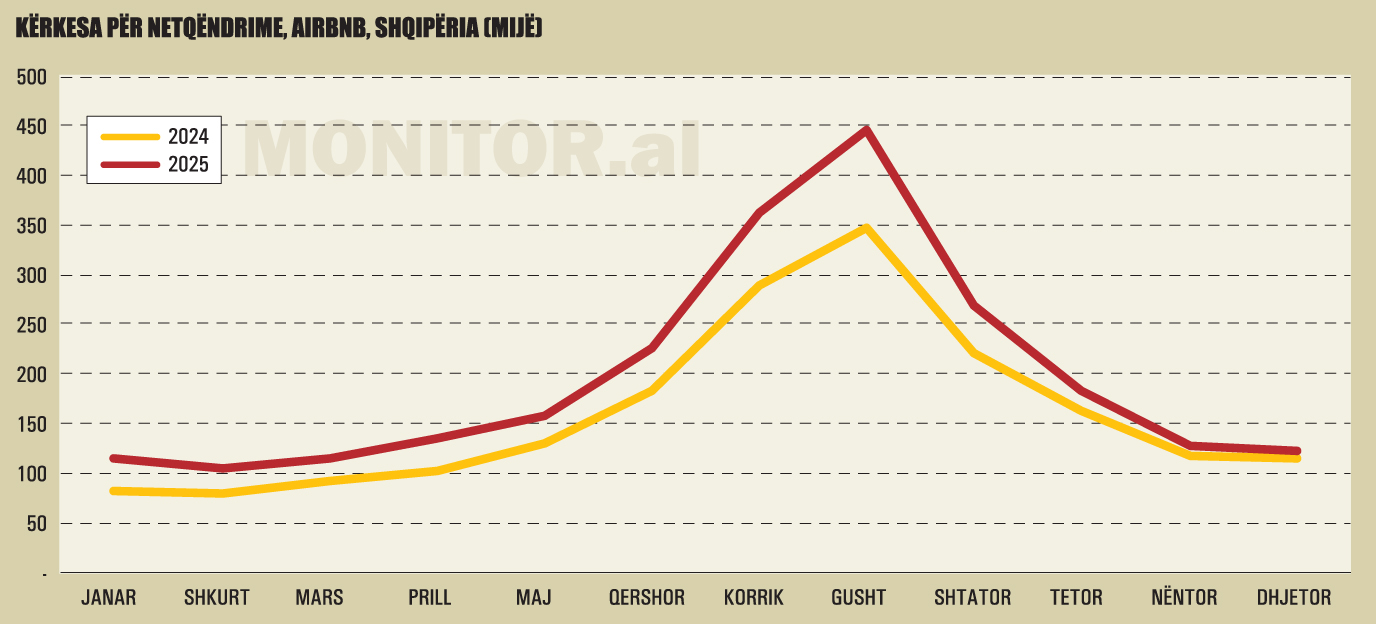

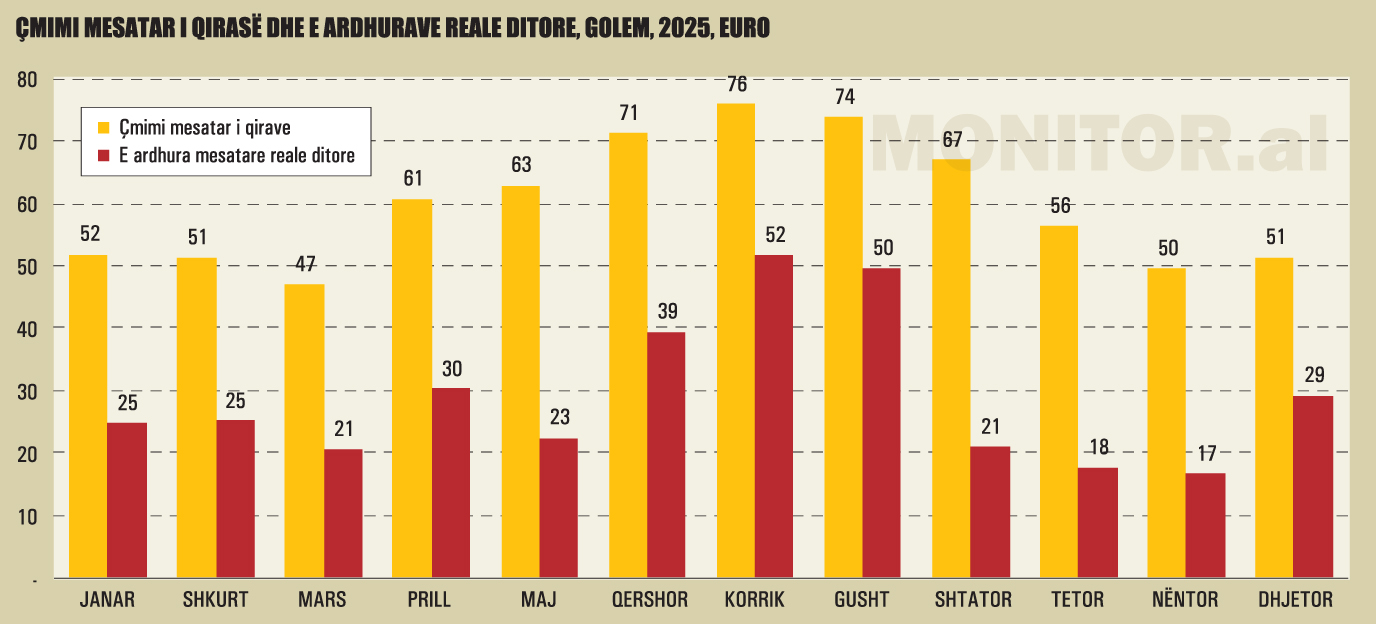

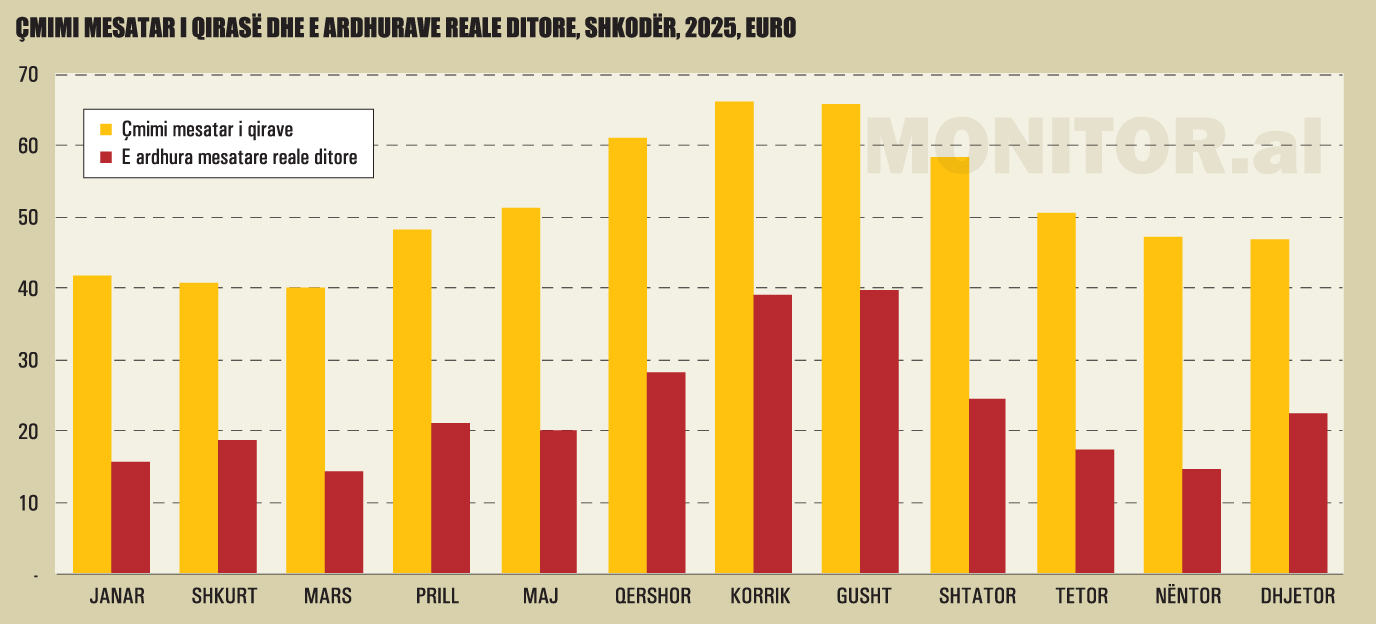

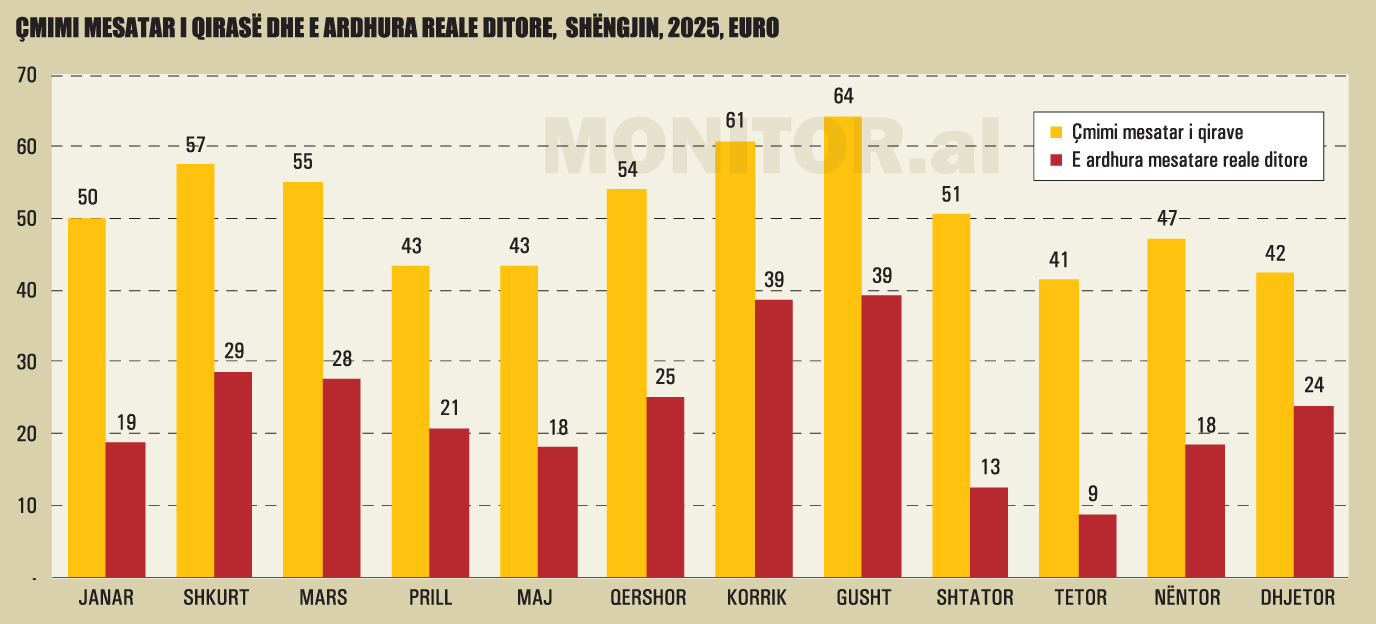

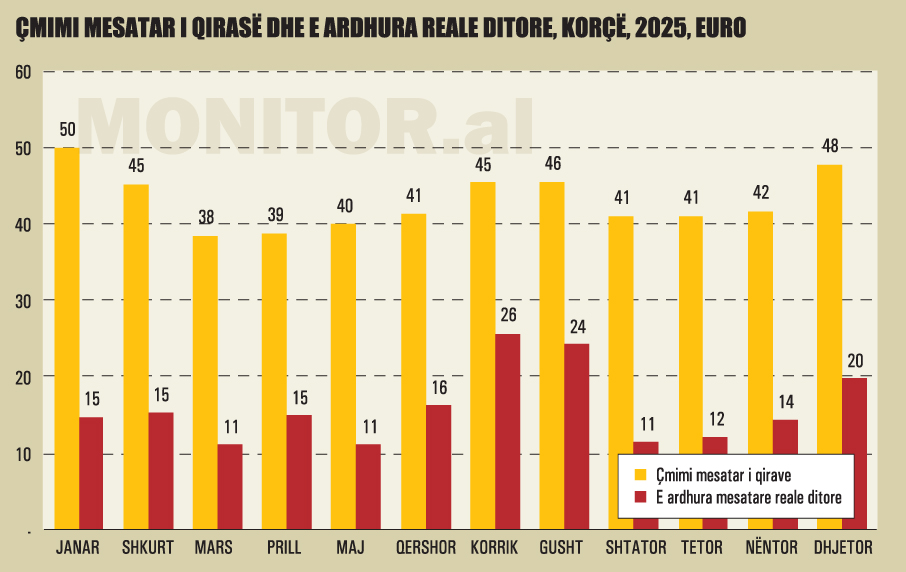

Kjo është panorama jonë: një verë e stërmbushur dhe një dimër i qetë, pothuaj i harruar. Statistikat e konfirmojnë kontrastin. Rreth 60% e vizitorëve hyjnë në vend gjatë tre muajve të verës (qershor–gusht), ndërsa në dimër (dhjetor–shkurt) mbërrijnë vetëm 12%.

Me fjalë të tjera, turizmi ynë punon në “modalitet piku” për disa javë dhe pastaj bie në heshtje për muaj të tërë. Dhe kjo heshtje përkthehet në dyer të mbyllura, të rinj që largohen nga fshatrat, ekonomi që nuk gjen dot ritmin, dhe një Shqipëri malore që mbetet jashtë kamerës pikërisht kur do të kishte më shumë ç’të tregonte.

Në një kohë kur turizmi europian po kërkon gjithnjë e më shumë udhëtime “slow”, përvoja natyre, dimër të butë, ecje, gastronomi lokale dhe aventura të vogla, edhe Shqipëria po shfaqet në radar si një “destinacion i ri” jo vetëm për verë, por edhe për dimër.

Por këtu nis pyetja: a jemi gati ta mbajmë këtë pritshmëri? Në verë, e dimë mirë se çfarë ndodh kur kërkesa rritet më shpejt se kapacitetet: infrastruktura lodhet, shërbimet tensionohen dhe mjedisi paguan faturën.

Dimri, nga ana tjetër, përtej një sezoni të dobët, do të ishte mundësia për ta shpërndarë ekonominë turistike në kohë dhe në territor dhe për t’u dhënë jetë zonave malore kur ato zakonisht fiken, dhe për të kaluar nga “turizmi i turmave” te “turizmi i përvojës”. Por dimri është një sfidë e madhe për vendin tonë.

Kërkon organizim, siguri, standard dhe një mënyrë zhvillimi që nuk e gërryen natyrën, sidomos tani kur ndryshimet klimatike po e bëjnë “borën e sigurt” një burim gjithnjë e më të paqëndrueshëm.

Pse turizmi shqiptar përqendrohet te vera?

Shqipëria e ka ndërtuar identitetin turistik historikisht mbi formulën “det-diell-rërë”. Investimet, marketingu dhe vetë kultura e pushimeve janë rreshtuar për dekada rreth bregdetit.

Është një logjikë e kuptueshme. Shqipëria ka klimë mesdhetare dhe një vijë bregdetare të gjatë, ndërsa tregu rajonal kërkon destinacione verore të afërta dhe me kosto të ulët.

Ndërkohë malet mbeten “sfond” i bukur, por jo produkt turistik. Dhe kur një vend e ndërton ekonominë turistike mbi një sezon të vetëm, ai kthehet automatikisht në vend të pikut me “gjithçka” të përqendruar në pak javë dhe “boshllëk” për pjesën tjetër të vitit.

Për vite me radhë, promovimi kombëtar e ka riprodhuar këtë model bregdetar, ndërsa mali ka mbetur kryesisht “sfond”. Loren Roço, themelues i “Adventure & Fun Albania” një operator turistik hyrës i specializuar në turizmin e aventurës në të tëra sezonet, dhe që punon me udhëtarë të huaj, si dhe instruktor për udhërrëfyes turistik hiking/trekking, na tregon se Shqipëria mbetet ende një destinacion i “virgjër” dhe i “egër” i turizmit dimëror, thuajse krejtësisht i pazbuluar nga udhëtarët vendas e të huaj.

Imazhi i Shqipërisë në panaire, broshura dhe fushata ka qenë kryesisht bregdetar, urban dhe kulturor; rrallë malor dhe asnjëherë si destinacion i turizmit dimëror. Kur oferta dimërore është e pakët, bizneset nuk investojnë sepse nuk ka klientë dhe klientët nuk vijnë sepse nuk ka ofertë.

Dhe kështu dimri mbetet “i bukur për një fundjavë”, por jo i strukturuar si produkt që prodhon ekonomi të qëndrueshme. Në këtë kuptim, problemi i dimrit nuk është se “nuk kemi çfarë t’u tregojmë njerëzve”, por se nuk e kemi bërë ende dimrin të funksionojë si sistem.

Çfarë i mungon dimrit shqiptar?

Mungesa e parë është ajo që s’duket në rrjete sociale: aksesueshmëria. Shumë zona malore me potencial dimëror mbeten të brishta kur bie dëbora. Segmente që bllokohen, akull që e kthen udhëtimin në një rrezik të panevojshëm, pastrim që vjen me vonesë.

Dhe kur destinacioni është i bukur, por i pasigurt për t’u arritur, ai mbetet për vizitorin një zgjedhje “me fat” e minutës së fundit dhe jo një sezon i planifikueshëm. Për vizitorin e huaj, sidomos ai që planifikon, rezervon dhe ka pritshmëri, mungesa e një aksesimi të qëndrueshëm është stop i menjëhershëm.

Hallka e dytë është besueshmëria e shërbimeve bazë. Në dimër, ndërprerjet e energjisë, ngrohja e paqëndrueshme dhe infrastruktura e vjetruar dhe me kapacitete të kufizuara e ujit dhe kanalizimeve i kthejnë destinacionet në një provë për bujtinën dhe jo në përvojë për turistin. Bujtinat shqiptare kanë bërë mrekulli me pak mundësi që kanë.

Kjo është pjesë e meritës së turizmit malor, por në një treg më të gjerë, “mrekullia” nuk mund të shitet si standarde. “Turisti, më shumë se luks, kërkon siguri: të mbërrijë pa stres në vendin e akomodimit, të ngrohet, të thajë rrobat e këpucët, të lahet me ujë të ngrohtë dhe të flejë mirë. Pra, të ketë një shërbim minimal të parashikueshëm”, thotë Loreni.

Mungesa e tretë është ekosistemi i shërbimeve dimërore. Dimri kërkon produkte specifike si shtigje të përshtatura dhe të informuara për kushtet, pajisje me qira, guida të specializuara, pika informacioni dhe një kulturë të menaxhimit të rrezikut.

Sot, shumë nga këto hallka ekzistojnë si nisma të vogla: disa agjenci aventurash, disa guida të motivuara, disa komunitete që e kanë kuptuar se dimri duhet kurorëzuar me aktivitet. Por për ta kthyer në sektor, duhet një sistem me informacion të qartë, standarde dhe organizim.

Ka edhe një mungesë të katërt, më pak teknike e më shumë kulturore. Ne e kemi normalizuar idenë që dimri në mal është “bujtinë + darkë + foto”, dhe kaq. Kjo është e vlefshme dhe e bukur sepse mikpritja dhe gatimet janë pjesë e identitetit tonë, por nuk mjafton për ta mbushur një sezon.

Dimri duhet të ketë arsye për të qëndruar edhe kur bora s’është e përsosur, edhe kur dita është e shkurtër, edhe kur turisti kërkon më shumë se një tavolinë të ngrohtë.

Verë vs. dimër: turistë të ndryshëm, ekonomi ndryshe

Turisti veror në Shqipëri vjen për detin dhe ritmin e shpejtë. Kërkon lëvizje të shpeshta, qëndrime të shkurtra, dhe një orientim që shpesh kërkon “më shumë për më pak”.

Ky profil mbush volumet, por rrit presionin mbi hapësirën, ujin, energjinë dhe mbetjet, pikërisht në periudhën kur shërbimet publike punojnë në kufijtë e kapaciteteve.

Turisti dimëror, edhe kur është i pakët, zakonisht kërkon përvojë si p.sh. natyrë, qetësi, aktivitete, kulturë lokale dhe një shërbim që të jep siguri. Ai udhëton për një arsye (ose disa arsye) dhe paguan për to.

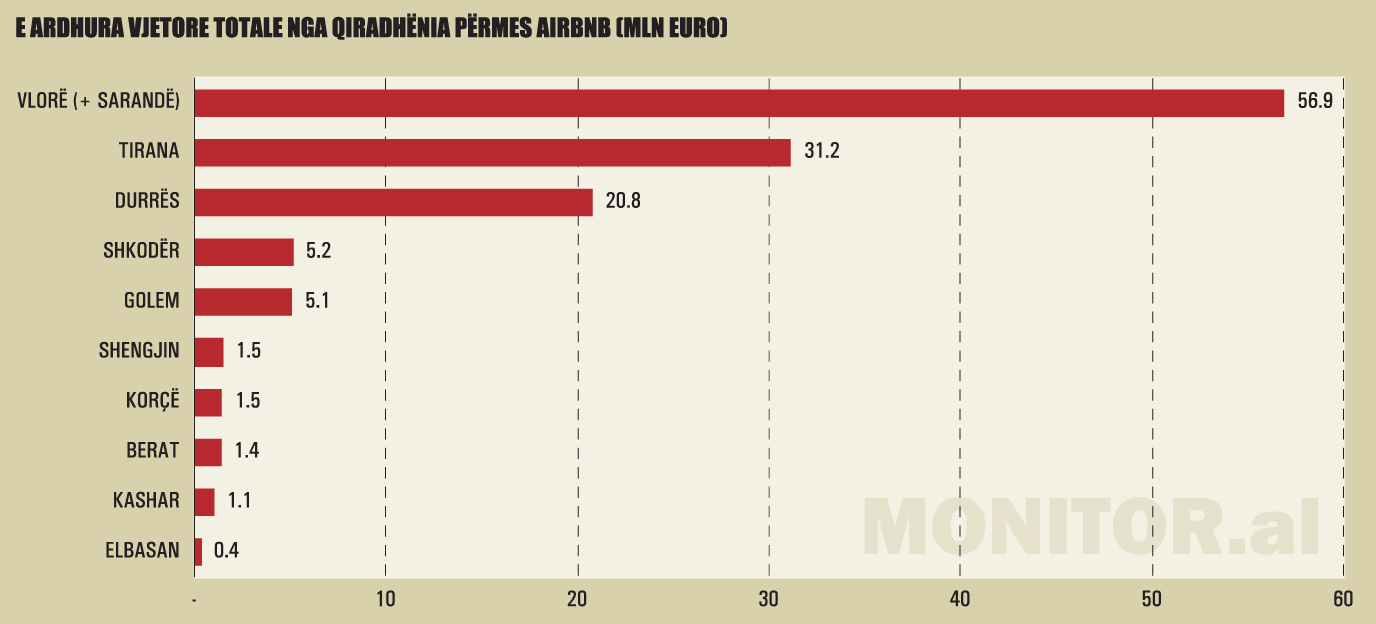

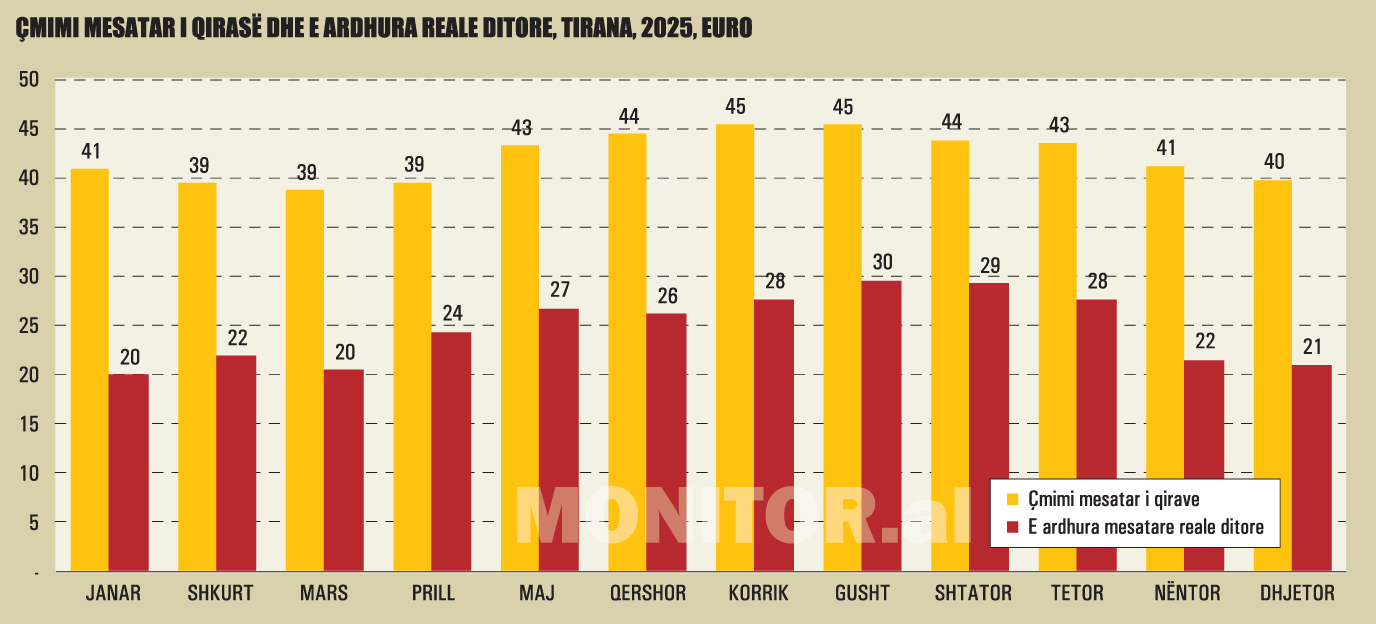

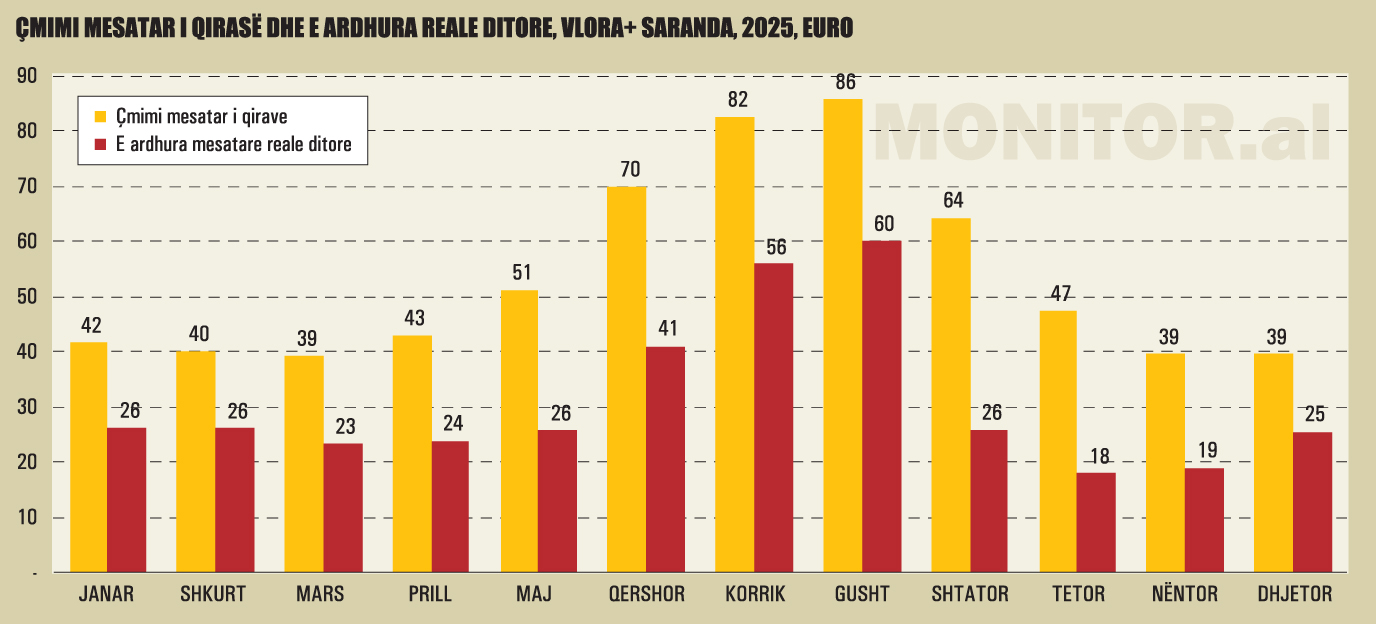

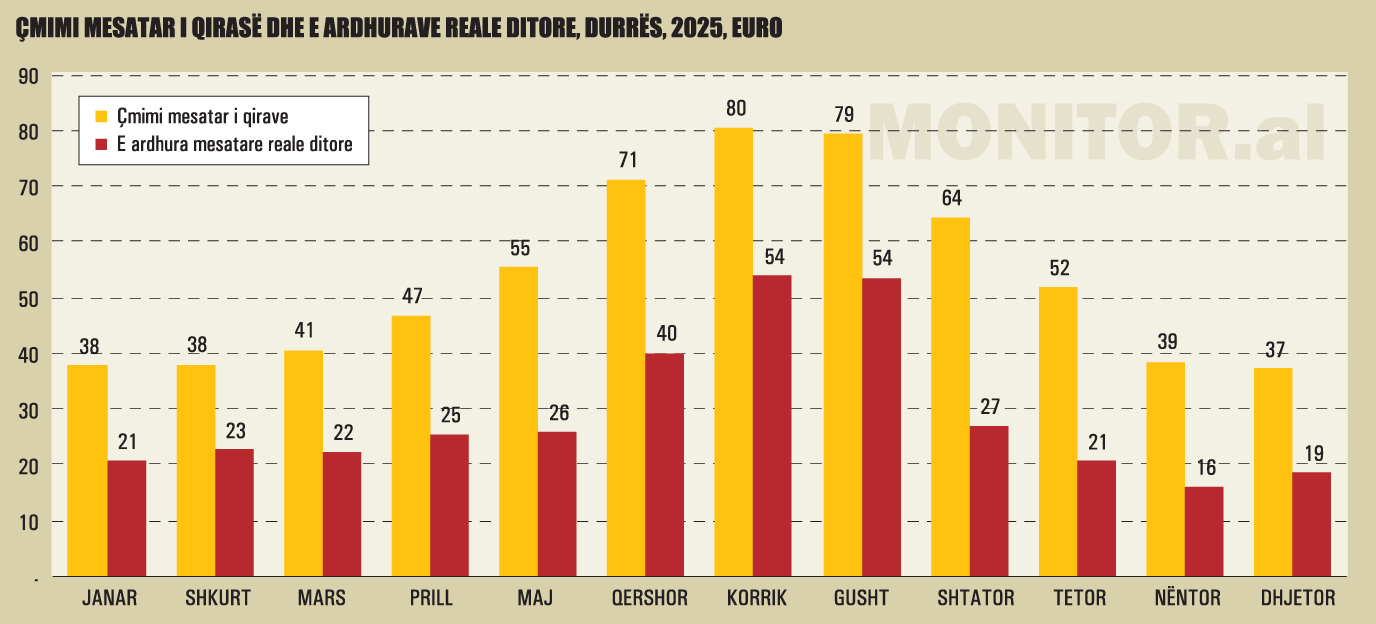

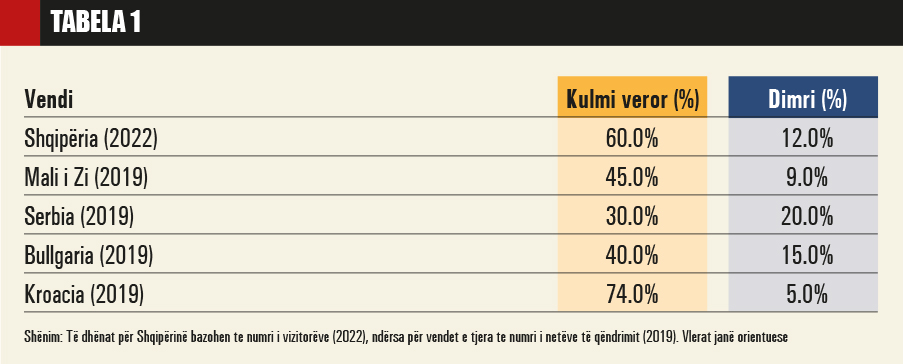

Këtu pabarazia duket qartë edhe në shifra: turizmi ynë është i përqendruar në pak javë vere, ndërsa dimri mbetet i hollë dhe i paqëndrueshëm.

Të dhënat e mësipërme sugjerojnë se Shqipëria ka një sezonalitet të theksuar veror, me peshë të ulët në dimër. Një prirje të ngjashme kanë Mali i Zi dhe sidomos Kroacia, ndërsa Serbia dhe Bullgaria kanë shpërndarje më të balancuar, sepse dimri kontribuon më shumë përmes produkteve dimërore të strukturuara.

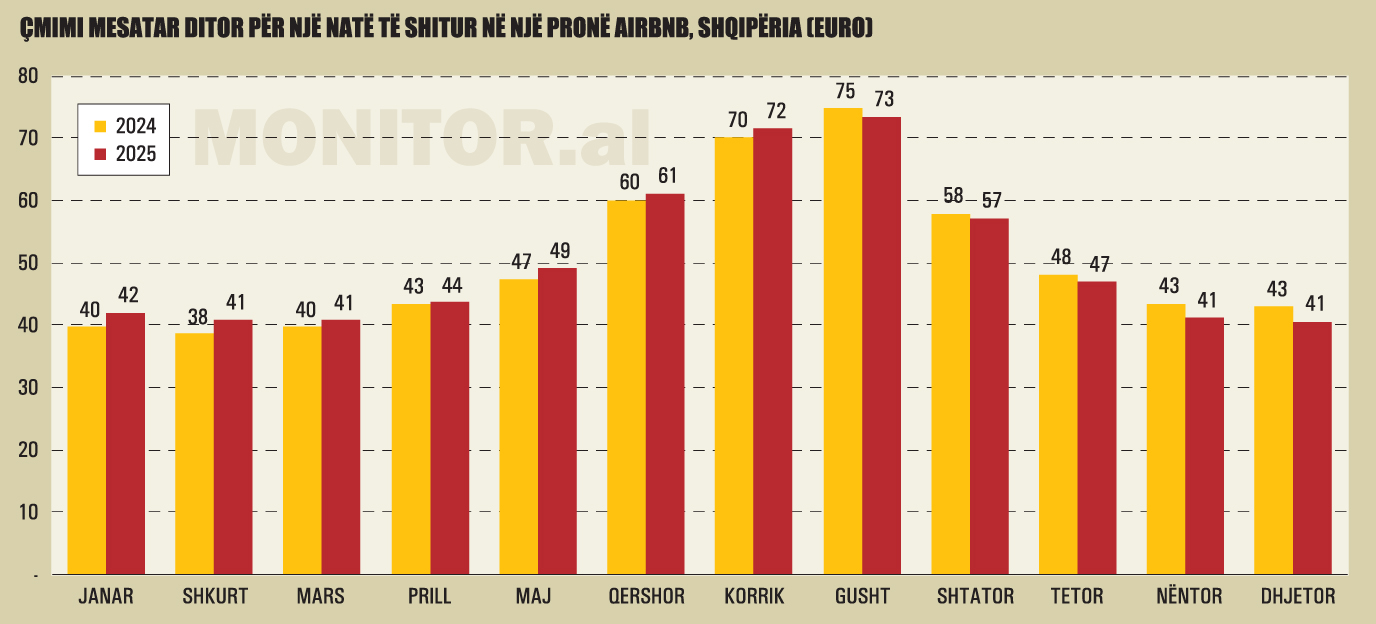

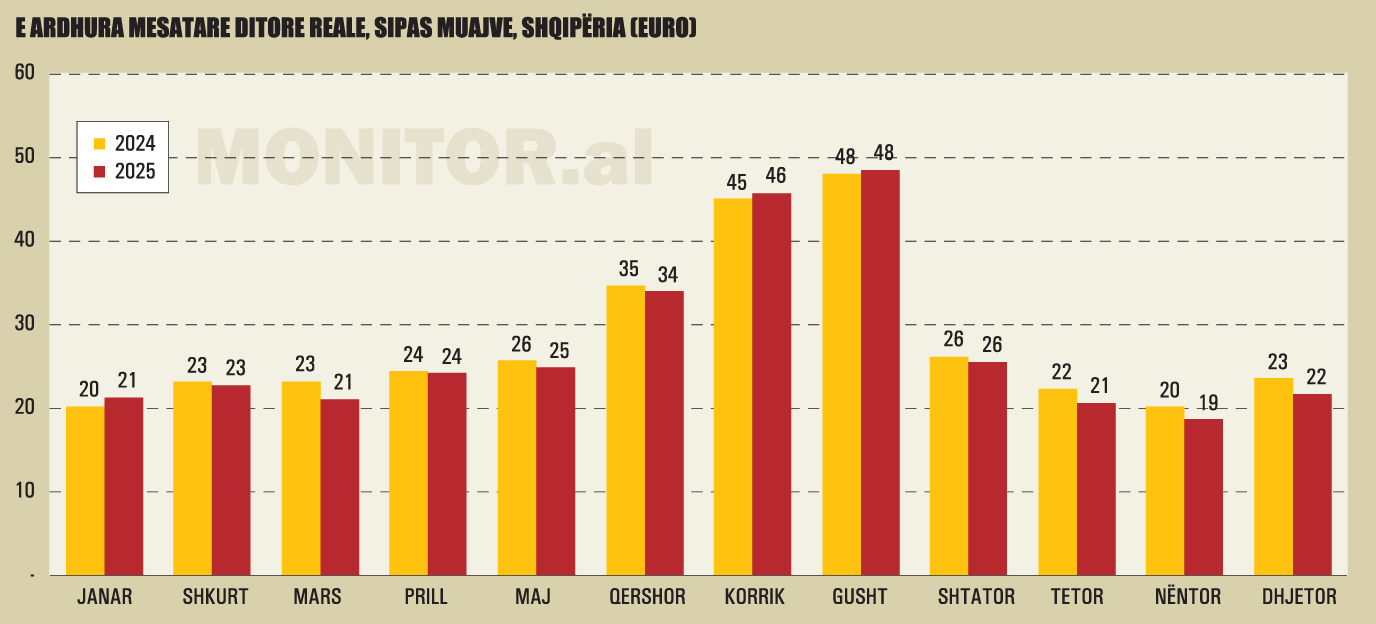

Kjo e bën dimrin potencialisht më “cilësor” në kuptimin ekonomik. Pra jo domosdoshmërisht më shumë njerëz, por më shumë vlerë për vizitë dhe më pak stres mbi territorin.

Dhe pikërisht për këtë, dimri nuk e “zëvendëson” verën, por e bën turizmin më të shpërndarë, më të menaxhueshëm dhe më pak të varur nga piku.

Dimri nuk është vetëm bujtinë

Bujtina dhe oxhaku janë zemra e dimrit shqiptar dhe duhet të mbeten. Por dimri mund të ketë edhe muskuj. Loreni na tregon që vitet e fundit, po shfaqet një rritje e interesit për ski touring dhe ecje dimërore, përfshirë snowshoeing (ecje me rrathë/raketa dëbore) në lugina e pyje ku peizazhi dimëror është spektakolar, përveçse për turizëm kulturor.

Kur kjo bëhet me guida, me pajisje dhe me ritëm të përshtatur, dimri në terrene malore nuk shihet si “rrezik i pakapërcyeshëm”, por si produkt. Dhe produkti ka një avantazh të madh, nuk kërkon ndërtime masive; kërkon organizim, njohuri të specializuara dhe shërbim të përkryer.

Për aventurierët më të përgatitur, Shqipëria ka një aset të rrallë në rajon: terrene të virgjëra për ski touring dhe freeride, aty ku bora është e mjaftueshme dhe topografia e lejon.

Kjo është një përvojë për një treg të specializuar, por me vlerë të lartë; grupe të vogla, shërbime profesionale, ndikim relativisht i ulët në mjedis krahasuar me infrastruktura masive.

“Në një realitet klimatik ku bora nuk garantohet më nga vetë dimri, produktet fleksibël dhe të diversifikuara bëhen më të qëndrueshme.

Këtu bën pjesë edhe një dimension shpesh i nënvlerësuar: “mirëqenia”-i në natyrë. Banjat termale, shëtitjet dimërore, gastronomia lokale, eventet e vogla komunitare, të gjitha këto i japin dimrit arsye për të qenë sezon, jo thjesht një “muaj i ftohtë”.

Edhe Europa e ka nxjerrë këtë mësim, shumë destinacione që kanë humbur borën e sigurt kanë mbijetuar duke u bërë 4-sezonalë dhe jo duke e ndjekur borën me çdo kusht.

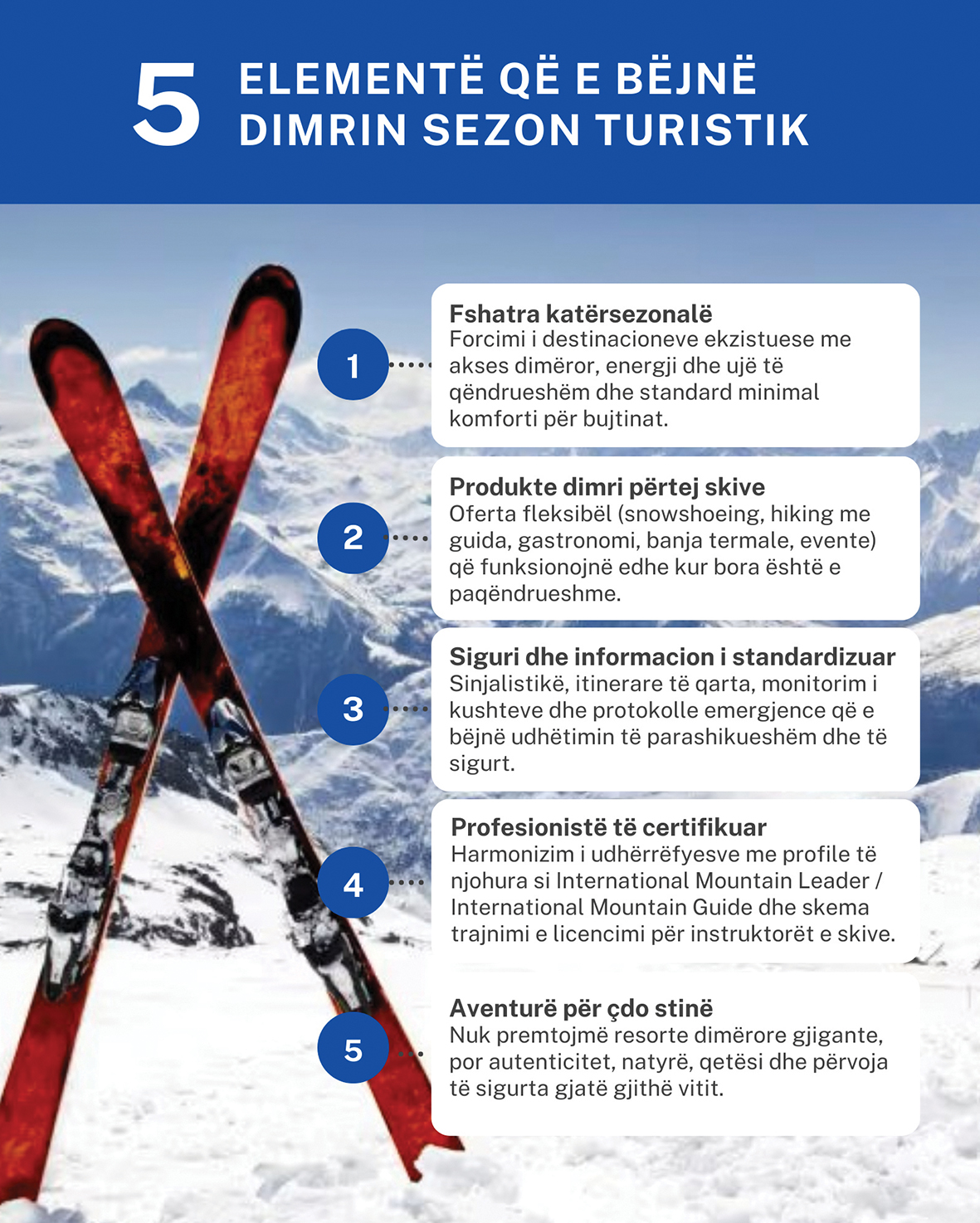

Infrastruktura dimërore: rrugë, shtigje, siguri

Zhvillimi i dimrit duhet të fillojë me gjëra konkrete si pastrim rruge, kripë, sinjalistikë, energji që nuk bie sa herë fryn era dhe një sistem i thjeshtë informacioni që t’i thotë vizitorit çfarë është e hapur dhe çfarë jo.

Në dimër, “të pyesësh në fshat” është shumë normale në Shqipëri. Ky improvizim është armiku i turizmit të qëndrueshëm.

Siguria është pjesa që nuk fal. Një shteg i mrekullueshëm veror mund të jetë i rrezikshëm në dimër për shkak të ortekëve, akullit, humbjes së orientimit apo hipotermisë, si ai i mirënjohuri ndërkombëtarisht “Valbonë-Theth”.

Për një dimër që duhet të rritet, duhet një minimum menaxhimi rreziku me paralajmërime të qarta, itinerare të rekomanduara, informim për kushtet, dhe protokolle emergjence.

Në një vend ku turizmi i aventurës po rritet, kërkim-shpëtimi malor është kusht i besueshmërisë. Shqipëria po fillon të ketë disa nisma pozitive në këtë fushë, por sfida e mëtejshme mbetet që këto kapacitete të forcohen e standardizohen me protokolle të unifikuara, të ketë një koordinim të qartë dhe informim publik të qëndrueshëm.

Ka edhe një dimension tjetër, po aq të rëndësishëm: mjedisi dhe parqet. Dimri i malit është stinë e brishtë për habitatet, për ekologjinë dhe për peizazhin. Nëse verës na del shpesh problem menaxhimi i mbetjeve dhe presioni mbi natyrën, dimri nuk duhet të jetë “sezoni i dytë” i të njëjtave gabime.

Ku jemi në raport me fqinjët?

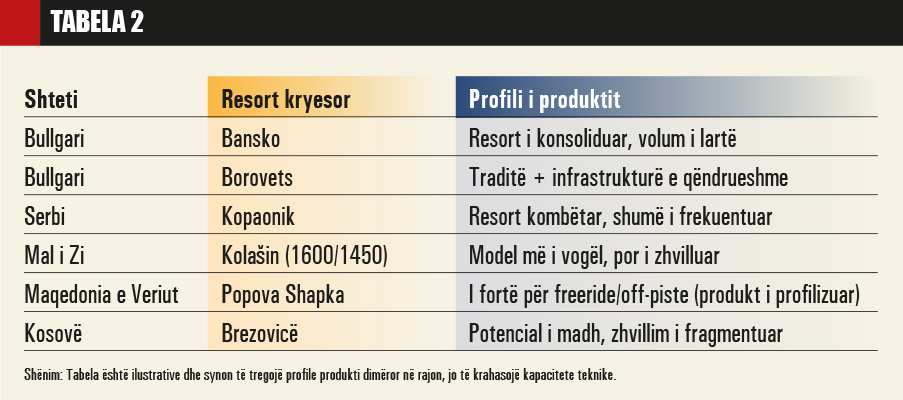

Në rajon, dimri është kthyer prej kohësh në produkt, diku me resorte të mëdha, diku me modele më të vogla, por pothuaj kudo me një element që ne e kemi ende të brishtë: sistemin.

Fqinjët kanë traditë, kanë standarde, kanë shkolla, kanë marketing dimëror. Bullgaria për shembull e ka ndërtuar dimrin mbi modelin e resorteve të konsoliduara.

Shqipëria ka natyrën dhe autenticitetin, por ende është në fillesat e veta për të ndërtuar “paketën” që e bën dimrin të besueshëm për tregun.

Kjo është arsyeja pse shumë njerëz që duan ski, instruktorë, pista dhe siguri e kërkojnë ende jashtë: jo sepse nuk kemi male, por sepse nuk kemi produkt të plotë.

Të dhënat e tabelës së mësipërme na tregojnë qartë se dimri bëhet sezon vetëm kur ka sistem. Në Bullgari (Bansko, Borovets) dimri funksionon si industri e konsoliduar, me operim të parashikueshëm dhe produkt të qartë.

Në Serbi, Kopaoniku tregon se një resort kombëtar mund të mbajë peshë në ekonominë sezonale kur ka menaxhim dhe standard shërbimi. Edhe Mali i Zi ka investuar për ta zgjatur sezonin me modele më të vogla, por të strukturuara.

Ndërsa raste si Popova Shapka tregojnë një rrugë tjetër: produkt i specializuar (freeride/off-piste) që tërheq audiencë specifike edhe pa mega-resorte, kur reputacioni dhe oferta janë të qarta.

Profesionet e munguara: guidat dimërore dhe instruktorët

Nuk mjafton vetëm infrastruktura e mirë për një dimër të organizuar, duhen edhe burime njerëzore. Sot, “udhërrëfyes turistik i specialitetit të veçantë hiking/trekking” është një kategori shumë e gjerë, dhe jo gjithmonë mjaftueshëm i specializuar për të mbajtur përgjegjësinë e dimrit.

Loreni, i cili është gjithashtu instruktor për udhërrëfyesit turistikë të specialitetit të veçantë hiking/trekking, (me programe të akredituara nga “Ministria e Turizmit, Kulturës dhe Sportit”) na tregon se pse nuk mjafton një “guidë” e përgjithshme:

Dimri kërkon kompetenca specifike: orientim dhe navigim në kushte me fushëpamje shumë të kufizuar, menaxhim grupi në temperatura të ulëta e kushte të vështirësuara, njohje të shkëlqyer të kushteve të borës dhe rrezikut të ortekëve, si dhe aftësi reagimi në raste ortekësh apo emergjenca të tjera.

Nëse duam t’i shesim dimrin një turisti të huaj, nuk mjafton të themi “kemi guida”: duhet të dimë çfarë dinë të bëjnë këto guida dhe se çfarë standardesh ndjekin, dhe duhet ngritur një kulturë e fokusuar drejt sigurisë dhe që vendos në vend të parë jetën e individit.

Në shumë vende të BE-së dhe botës, këto role mbulohen nga profile të njohura ndërkombëtarisht si “International Mountain Leader” (Udhërrëfyes/Udhëheqës Turistik Malor për terrene jo-teknike), dhe “International Mountain Guide” (Guidë Alpine Turistike për terrene teknike).

Jo domosdoshmërisht nevojitet një guidë alpine e një niveli shumë të lartë, por minimalisht duhet një standard i qartë dhe i harmonizuar me praktikat më të mira ndërkombëtare dhe të BE-së, që u lejon profesionistëve të udhëheqin të sigurt grupe në terrene dimëror.

Paralelisht, nëse do të zhvillohet edhe ski në pistë, instruktorët nuk mund të mbeten në zonën gri të autodidaktimit. Duhen skema trajnimi, licencim dhe kulturë kontrolli cilësie.

Resort masiv apo model i butë?

Shqipëria nuk e ka pasur historikisht kulturën e resorteve dimërore të skive dhe, edhe sot, nuk ka një industri të mirëfilltë “ski-resort”. Pikërisht për këtë, kur dalim përballë dilemës së investimeve, “resort masiv” apo “model i butë”, vendimi bëhet edhe më i ndjeshëm.

Një resort “i rëndë” me infrastrukturë të kushtueshme dimri, mund të jetë e rrezikshme financiarisht, sidomos në një realitet ku dimrat po shkurtohen dhe bora po bëhet më e paqëndrueshme.

Edhe në vende të zhvilluara, resorte të tëra po riprofilizohen drejt turizmit 4-sezonal pikërisht sepse bora nuk është më “garanci”.

Modeli i butë me fshatra 4-sezonalë, aktivitete natyrore, produkte të diversifikuara është më elastik; me një kusht që s’e anashkalojmë dot: ruajtjen e parqeve dhe të peizazhit.

Nëse dimri ndërtohet vetëm me beton, atëherë krijojmë një zgjidhje që e gërryen vetë burimin e saj. Në Shqipëri, ku parqet kombëtare dhe peizazhi janë kapital turistik i pazëvendësueshëm, zhvillimi duhet të jetë i matshëm: sa më pak ndërhyrje, sa më shumë organizim. Kjo është logjika e turizmit modern të aventurës, me vlerë të lartë e gjurmë të ulët.

Dimri, prova e pjekurisë turistike

Dimri jep një shans të rrallë që zhvillimi turistik të bëhet më me mend, me standarde më të larta dhe me më shumë respekt për natyrën. Turizmi dimëror kërkon një qasje tjetër ndaj produktit.

Ndryshe nga turizmi kulturor apo ai i plazhit, dimri duhet të jetë i orientuar drejt sigurisë dhe cilësisë së shërbimit, duke iu afruar standardeve më të mira ndërkombëtare në çdo hallkë; që nga informacioni dhe logjistika, e deri tek udhëheqja dhe menaxhimi i rrezikut.

Gabime që në verë kalojnë pa pasoja, në dimër mund të kthehen në incidente serioze, madje deri në tragjedi.

Prandaj një treg që funksionon me improvizim rrezikon të dëmtojë shpejt reputacionin e Shqipërisë si destinacion, një reputacion që është ndërtuar me shumë punë nga profesionistët e sektorit dhe që mbështet një pjesë të rëndësishme të ekonomisë.

Nëse dimri kthehet në produkt të qëndrueshëm, do të thotë se kemi kaluar nga turizmi i rastit te turizmi i menaxhuar.

Do të thotë se malet krahas kartolinave të bukura dimërore, janë edhe ekonomi lokale që jetojnë edhe kur temperatura shkon nën zero. Dhe do të thotë se kemi kuptuar një gjë të thjeshtë: nuk ka mot të keq dhe stinë të keqe për të bërë turizëm.

The post Turizmi dimëror: Mes potencialit dhe sfidave appeared first on Revista Monitor.